ثبت و نگهداری پرداختها و دریافتهای مالی در شرکتها از اهمیت بالایی برخوردار است. اهمیت سند حسابداری از چند منظر قابل بررسی است. در درجه اول صاحبان مشاغل و مدیران شرکتها این اطلاعات را برای تسلط بر نظام مالی مجموعه خود نیاز دارند. به عبارت دیگر باید همواره از مانده حساب و هزینههایی که در امور مختلف صرف شده اطلاع داشته باشند. در درجه دوم حسابرسیهای مالی است که برای سازمان امور مالیاتی انجام میشود. و نیاز است که به یک شکل واحد بوده و برای ماموران مالیاتی شناخته شده باشد.

در آخر احتمال بالای سوء استفاده در مباحث مالی است. به همین دلیل برای هرکدام از رویدادهای مالی که در دفاتر ثبت میشوند، مستنداتی نیز ارائه میشود. این مستندات تحت عنوان سند حسابداری ایجاد شده و حاوی مطالب مشخصی است. تهیه و تنظیم سندهای حسابداری استانداردهایی دارد و در تمامی شرکتها و نهادهای مالی که دفاتر حسابداری دارند، به یک شکل رعایت میشود.

سند حسابداری چیست؟

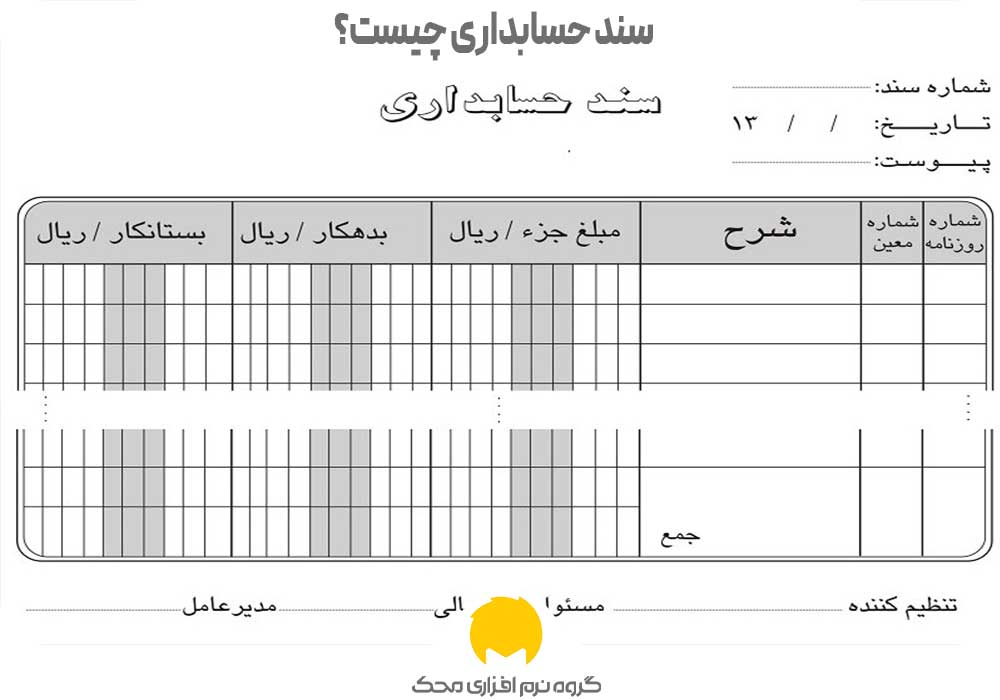

در فرهنگ فارسی هر برگهای که ملاک قطعیت و اثبات موضوع خاصی باشد، و افرادی بر آن گواهی داده باشند به عنوان سند شناخته میشود. سند حسابداری طبق تعریف آیین نامه اجرایی سازمان امور مالیاتی مصوب وزارت اقتصاد؛ موضوع ماده 95 قانون مالیاتهای مستقیم به این شکل تعریف میشود: “فرمی است کاغذی یا ماشینی که یک یا چند رویداد مالی و محاسباتی طبق اصول و ضوابط حسابداری در آن ثبت و حاوی تجزیه حسابها و توضیحات مربوط، متکی به مدارک بوده و با تایید اشخاص مجاز قابل ثبت در دفتر میباشد.”

در بیان سادهتر برگه حسابداری فرمی است که رویدادهای مالی مختلف با جزئیات مشخصی در آن ثبت میشوند. در واقع هدف از ایجاد سند حسابداری ثبت رویدادهایی مالی برای جلوگیری از فراموشی آنها و استخراج گزارش از آن در زمان لازم، میباشد. اطلاعاتی که در انواع سندهای حسابداری درج میشود شامل موارد زیر میشود:

- شماره سند: این شماره هنگامی که فرم جدید پر میشود، ایجاد شده و به ترتیب ادامه دارد.

- تاریخ: تاریخ روزی است که سند در آن ایجاد میشود.

- آرتیکل: در علم حسابداری هر عمل، یک آرتیکل است. به بیان سادهتر در سند حسابداری، هر ردیف و ارقامی که تحت عنوان بستانکار یا بدهکار ثبت میشوند، یک آرتیکل هستند. به همین دلیل است که هر سند حداقل دو آرتیکل دارد. چرا که یک سند حسابداری همواره باید تراز باشد. در ادامه توضیحاتی در رابطه با جزئیاتی که در آرتیکل درج میشود، ارائه میگردد.

- شرح: شرح عملی است که منجر به یک رویداد مالی شده است.

- مبلغ: مبلغ هر آرتیکل فقط در یکی از ستونهای بدهکار یا بستانکار درج میگردد.

- کد: حسابدارها برای رویدادهایی مختلف یک کد تعریف میکنند. این کدها برای دسترسی راحتتر در زمانی که بررسی موضوعی مطرح باشد ایجاد میگردد.

- حساب: منظور از حساب در سند حسابداری، ستونهایی که بدهکاری و بستانکاری در آن مشخص میشود.

- جمع: آخرین ردیف بوده و مبالغ کل بستانکاری و بدهکاری در آن مشخص شده است.از آنجا که سند حسابداری باید تراز باشد، جمع این دو مبلغ همواره باید یکسان باشد.

انواع سند حسابداری

سند حسابداری با توجه به تعداد آرتیکلها، به دو گروه ساده و مرکب مجزا میشود.

- سند ساده: سندهایی که دارای دو آرتیکل باشد به عنوان برگه حسابداری ساده تعریف میشود.

- سند مرکب: اسناد حسابداری که بیش از دو آرتیکل داشته باشند، به عنوان سند حسابداری مرکب تعریف شده و میتواند با چیدمان “یک ردیف بدهکار، یک ردیف بستانکار” یا “چند ردیف بدهکار، یک ردیف بستانکار و برعکس آن” ایجاد گردد.

همچنین سند حسابداری با توجه به نوع رویداد، به صورتهای زیر ثبت میشود:

- سند عادی: رویدادهای جاری مالی در قالب سند حسابداری عادی ثبت میشوند.

- سند افتتاحیه: اسناد حسابداری در دورههای مالی مشخص ثبت و بررسی میشوند. سند افتتاحیه ابتدای هر دوره مالی و به دلیل آغاز دوره جدید و اضافه کردن اطلاعات دوره قبل ایجاد میگردد.

- سند سیستمی: سندی است که به صورت اتوماتیک و توسط سیستم ایجاد میشود. مانند فاکتورهای خرید و فروش.

- سند سود و زیان: جهت بستن حسابهای موقت که به صورت دستی یا سیستمی ایجاد شدهاند، ثبت میشود.

- سند حسابداری اختتامیه: جهت بستن حسابهای دائمی که در بلند مدت ایجاد شدهاند ثبت میشوند. این سند در پایان دوره مالی ایجاد میگردد.

حسابداری ثبت اسناد

مراحلی که باید طی شود تا یک برگه حسابداری تهیه شده و مورد تایید قرار بگیرد، به شرح زیر است:

- تعریف رویداد مالی و تهیه مستندات: برای ایجاد و ثبت یک سند حسابداری ابتدا لازم است رویداد مالی رخ داده و سپس اسناد مثبته مربوط به آن ارائه گردد. اسناد مثبته که به سند پیوست میشوند، حتما باید با شرح رویداد همخوانی داشته و قابلیت اثبات داشته باشد.

- بررسی جزئیات رویداد مالی: سر فصلهای مختلفی بر دفاتر حسابداری ایجاد میگردد. با بررسی جزئیات رویداد مشخص میشود که رویداد مورد نظر در کدام یک فصول دفتر ثبت شود. اهمیت این مرحله از آن جهت است که به هنگام تهیه گزارشهای موضوعی، خطایی رخ ندهد.

- چاپ سند تهیه شده: بعد از آنکه برگه حسابداری مورد نظر تهیه شد، چاپ میشود تا با پیوست کردن اسناد مثبته به آن و همچنین اخد تاییدیه اشخاص مجاز، رسمیت پیدا کند.

- بررسی و تایید: هر سندی که ایجاد میگردد، پس از چاپ و تکمیل مراحل، برای بررسی و کنترل فصول انتخاب شده و اسناد مثبته برای مراجع بالاتر ارسال میگردد. این اسناد پس از بررسی، جهت تایید مبالغ توسط افراد مجاز امضاء میشود.

برخی تعاریف و اصطلاحات

با توجه به فراگیر شدن علم حسابداری، و استفاده از آن در ثبت و نگهداری رویدادهای مالی در انواع شرکتها، توضیحاتی برای آشنایی با برخی اصطلاحات و مفاهیم حسابداری ارائه میگردد.

رویداد مالی: شامل کلیه مراودات مالی است که بین شرکت یا فعال اقتصادی که دفاتر حسابداری دارد، با هر شخص حقیقی یا حقوقی دیگری شکل میگیرد. رویداد مالی، هرگونه اقدامی که در آن پول جابجا شود نیز تعریف میشود. مانند خریدهایی که برای مواد اولیه صورت گرفته یا پرداختهایی که قبوض مصرفی را تسویه میکند.

اسناد مثبته: در علم حسابداری اسنادی را که به عنوان مدرک پرداخت یا دریافت و برای اثبات رویداد مالی تهیه شده است، اسناد مثبته میگویند. در اصل پشتوانه و ذات هر سند مالی، اسنادی است به آن ضمیمه شده است. اسناد مثبته شامل انواع قبوض، چک، فاکتور خرید، فاکتور فروش و هر برگه دیگری که به صورت دستی یا ماشینی بوده و دلالت بر انجام یک معامله داشته باشد.

بستانکار و بدهکار: تعریف علم حسابداری از بستانکاری و بدهکاری، با آنچه در سطح جامعه مطرح است تفاوت دارد. در عرف جامعه بدهکاری کسی است که مبلغی را از کسی قرض گرفته و موظف است نسبت به بازگرداندن آن اقدام نماید. همچنین بستانکار (طلبکار) نیز کسی است که مبلغی را به بدهکار قرض داده است. در حسابداری بدهکار و بستانکار همواره در دو طرف یک معامله متصور میشوند. و بر پایه همان تعریف ساده اینطور میتوان گفت، بستانکار باید نسبت به گرفتن پول و بدهکار نیز نسبت به دادن آن اقدام نمایند. همچنین شما میتوانید برای کسب اطلاعات بیشتر، مقاله بدهکار و بستانکار در حسابداری را نیز مطالعه بفرمایید.

پس انواع دارایی، پیش پرداخت، هزینهها و مانند آنها که باعث خروج پول از سیستم میشوند، بدهکاری هستند. و در مقابل پیش دریافت، وصولی چک و حقوق سهامداران؛ از آن جهت که باعث ورود پول به سیستم هستند، بستانکاری تلقی میگردند.

نرم افزار حسابداری محک برای تهیه سند حسابداری امکانات مختلفی را در اختیار شما گذاشته است. صاحبان مشاغل در اصناف مختلف میتوانند با استفاده از امکانات نرم افزار محک سندهای حسابداری خود را به سادگی تهیه کرده و پرینت بگیرند.