مقدمه

در طی سالهای اخیر با رشد و گسترش سازمانها، مدیران با دغدغه هزینههای سازمانی روبرو شدهاند. برای مدیریت بهتر این هزینهها، سازمانها شروع به استفاده از تنخواه گردان حسابداری کردند. مهمترین هدف تنخواه گردان حسابداری، طبقهبندی و کنترل کامل هزینههای هر بخش، پرداخت آسان و حذف روند اداری و به دنبال آن کاهش عملیات حسابداری است. در ادامه این مطلب با مفهوم تنخواه گردان در حسابداری و تنخواه دار آشنا خواهید شد و انواع و روشهای ثبت آن را به صورت کامل توضیح خواهیم داد.

تنخواه چیست؟

تنخواه حسابداری به مبلغی میگویند که برای پرداخت هرینههای جزئی روزمره شرکت و سهولت کار هزینه میشود. زیرا در اکثر شرکتها مقداری پول نقد برای هزینههایی که امکان صدور چک برای آن موجود نیست، وجود دارد. این مقدار پول نقد که در اختیار یک شخص مشخص قرار میگیرد تنخواه نام دارد که باید در جهت منافع شرکتی از آن استفاده شود.

وجه تنخواه به یکی از کارکنان شرکت که معمولا مامور خرید است، تحویل داده میشود. این شخص باید تمام مدارک هزینههای انجام شده و هزینههای ایاب و ذهاب را به صورت رسید یا فاکتور، نگهداری کند. این اسناد باید به شکل مرتب به حسابدار تحویل داده شود تا مورد تایید قرار بگیرد. این اسناد ارائه شده حتما باید دارای تاریخ و هزینه پرداختی باشد حتی در مواردی که هزینه انجام شده ناچیز باشد. چرا که در پایان سال، مجموع همین هزینههای ناچیز تبدیل به مبلغ زیادی میشود.

تنخواه دار پس از آماده کردن اسناد مالی، باید آن را به حسابدار مجموعه تحویل دهد. این اسناد پس از تایید توسط مدیریت بخش حسابداری، در بخش بایگانی شرکت در حساب تنخواه، بایگانی میشود. پس به وجوهی که برای پرداخت های کوچک در دسترس نگهداری می شوند، تنخواه گردان میگویند. نکته مهمی که درباره تنخواه وجود دارد این است که منابع مالی شرکت به هیچ عنوان نباید برای منافع شخصی مورد استفاده قرار گرفته و صرفا باید برای امورات مالی مربوط به شرکت هزینه شود. در اکثر شرکتها و موسسات بزرگ، شغل تنخواه یک شغل بسیار حساس و مهم است.

تنخواه دار کیست؟

تنخواه دار یکی از پرسنل شرکت است که باید فردی مورد اعتماد و صادق باشد. این شخص پس از تایید هیات مدیره به عنوان تنخواه گردان معرفی میشود. بنابراین کسی که وظیفه تنخواه گردانی را بر عهده میگیرد به عنوان تنخواه دار معرفی میشود. معمولا این شغل با توجه به سیاستهای شرکت، به دو روش انجام میشود.

روش ثابت

در این حالت تنخواه دار خود خریدها و هزینههای مربوطه را انجام میدهد و موظف است این خریدها را در یک بازه زمانی مشخص به حسابداری تحویل دهد. در این صورت برای پرداختهای انجام گرفته، برگ پرداخت خاصی وجود ندارد و از فاکتورها و اسناد خرید برای تهیه صورت خلاصه پرداختهای تنخواه گردان استفاده میشود.

روش متغیر

در روش متغیر یک سقف مبلغ توسط مدیران شرکت مشخص میشود که در حساب تنخواه گردان قرار میگیرد. در این روش تنخواه گردان صرفا پرداختکننده است و انجام هزینه و یا خرید در حیطه مسئولیتهای او نیست. بنابراین باید برای تمام هزینهها برگ پرداخت صادر شود و صورت خلاصه پرداختهای تنخواه بر اساس آن تهیه میشود.

تنخواه دار در قبال وجهی که در اختيارش قرار میگیرد، در جهت افزايش سيستم كنترلهاي داخلي حسابداري موظف است، معادل يك برابر و یا ميانگين وجوهی که دراختيارش هست، تضمين كافي به شركت ارائه دهند. این اسناد تضميني دريافت شده از تنخواه دار، نزد صندوق شركت باقي میماند. پس از تسويهحساب كامل و پایان یافتن اين مسئوليت و همچنين درصورتی که تعهدی به اشخاص ثالث در زمینه امور محوله نداشته باشد، اسناد تضمینی به وی بازگردانده میشود.

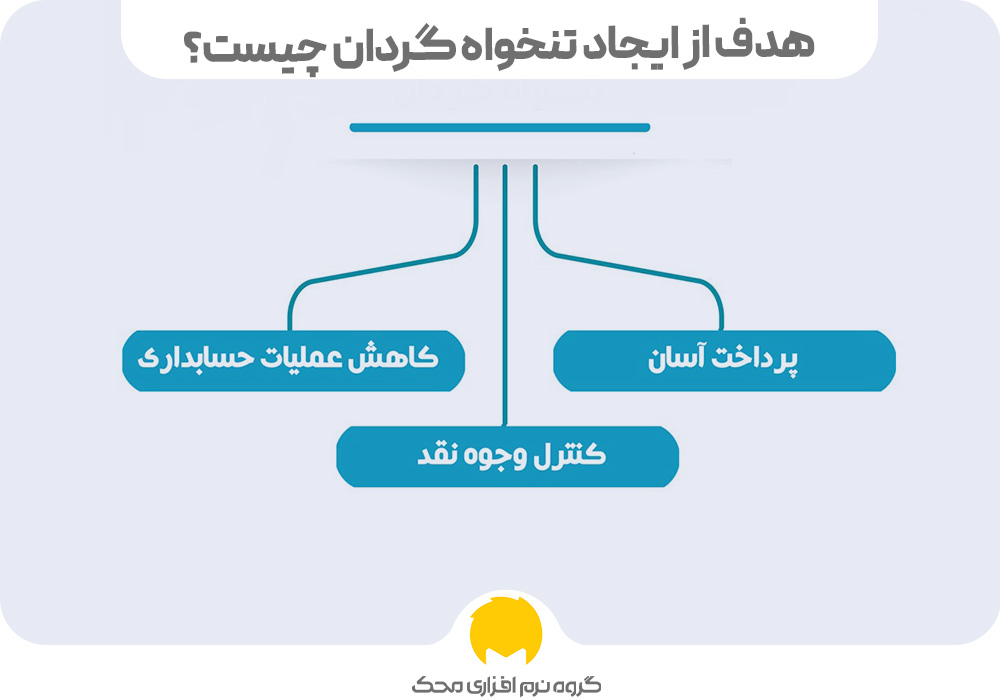

هدف از ایجاد تنخواه گردان چیست؟

ایجاد تنخواه گردان در شرکتها سه دلیل اساسی دارد که به آن اشاره میکنیم:

کنترل وجه نقد موجود در شرکت

کنترل وجه نقد موجود در شرکت جهت هزینههای جزئی و نقدی موضوعی بسیار مهم است که از طریق ایجاد حساب تنخواه، مدیریت آن بسیار آسان خواهد بود.

کاهش حجم عملیات حسابداری

استفاده از تنخواه باعث کاهش چشمگیر حجم عملیاتهای پرداخت و به دنبال آن کاهش حجم عملیات حسابداری در یک شرکت میشود. در صورتی که پرداختهای یک شرکت از طریق صندوق شرکت یا عملیات بانکی انجام شود، سرعت پرداختها بسیار کم خواهد بود و باعث پیچیده و طولانیتر شدن عملیات حسابداری در شرکت میشود. اما استفاده از تنخواه برای پرداخت بخشی از این هزینه موجب راحتی و افزایش سرعت کار میشود.

پرداخت آسان و عدم اتلاف وقت

با استفاده از تنخواه، پرداخت هزینههای کوچک و نقدی شرکتها با سرعت بسیار بیشتری انجام میشود. حتی گاهی اوقات از طریق تنخواه میتوان هزینههای مهم و ضروری را که امکان پرداخت آنها از طریق خدمات بانکی فراهم نیست را پرداخت کرد.

از انواع تنخواه گردان چه میدانید؟

بر اساس قانون محاسبات عمومی تنخواه گردانی دارای انواع مختلفی است که در این مطلب به آن اشاره میکنیم:

تنخواه گردان خزانه

بر اساس ماده 24 قانون محاسبات عمومی، وجوهی که در ابتدای سال مالی برای انجام هزینه های لازم و ضروری دستگاه های اجرایی کشور مورد نیاز است، به وسیله ی بانک مرکزی از محل اعتبارات مصوب، در اختیار خزانه داری کل قرار داده می شود و در پایان سال باید از محل تنخواه گردان خزانه پرداخت شود.اصولا حسابداری خزانه نیز برای ثبت، کنترل و سازماندهی و مدیریت اسناد مختلف (چک، سفته، برات)، داراییهای نقدی و تنخواه مهم است .

تنخواه گردان استان

بر اساس ماده 25 قانون محاسبات عمومی، وجوهی که خزانه داری کل از محل تنخواه خزانه در ابتدای هر سال مالی به حساب خزانه معین استان پرداخت میکند. از آن برای پرداخت مبالغ جهت نیازهای ضروری استانها استفاده میشود.

تنخواه گردان حسابداری

بر اساس ماده 26 قانون محاسبات عمومی، وجوهی که به وسیله خزانه معین استان از محل تنخواه گردان استان برای پرداختکردن هزینههای ضروری دستگاههایاجرایی استان به شکل غیرقطعی در وجه ذیحساب دستگاههای اجرایی پرداخت میشود را تنخواه گردان حسابداری میگویند.

تنخواه گردان پرداخت

بر اساس ماده 27 قانون محاسبات عمومی، وجوهی است که از محل تنخواه حسابداری برای انجام هزینههای ضروری توسط ذیحساب دستگاه اجرایی در اختیار عامل ذیحساب یا کارپرداز قرار میگیرد و در پایان سال مالی باید مانده آن تصویه شود.

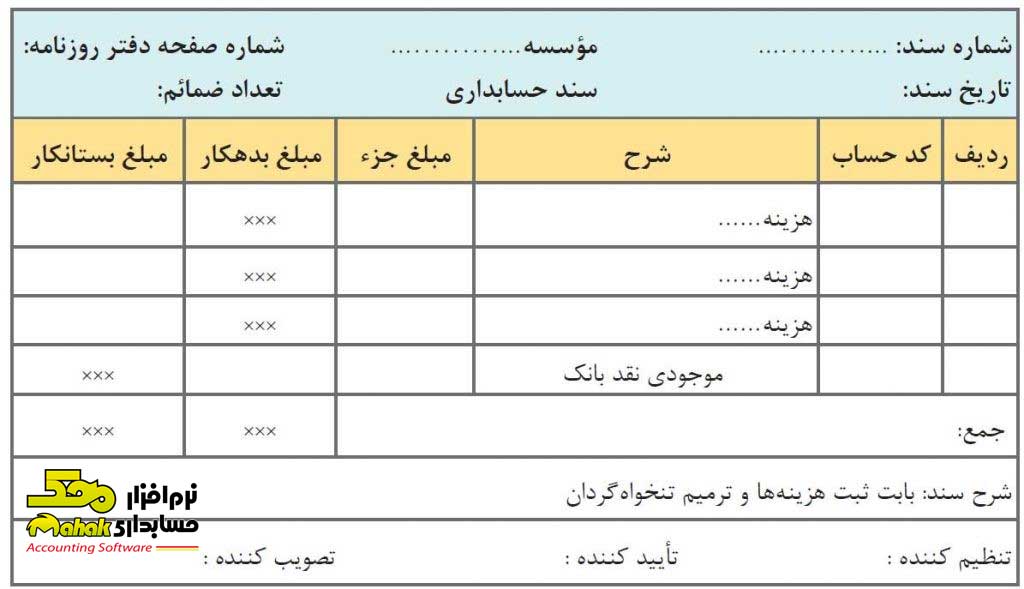

ثبت تنخواه گردان

فرایند ثبت تنخواه گردان دارای 4 مرحله است:

- افتتاح حساب

- ثبت هزینه

- ترمیم حساب

- بستن حساب

البته در روش ثابت، مرحله ثبت هزینهها و ترمیم حساب با هم انجام میشود که در ادامه مطلب آن را بررسی خواهیم کرد.

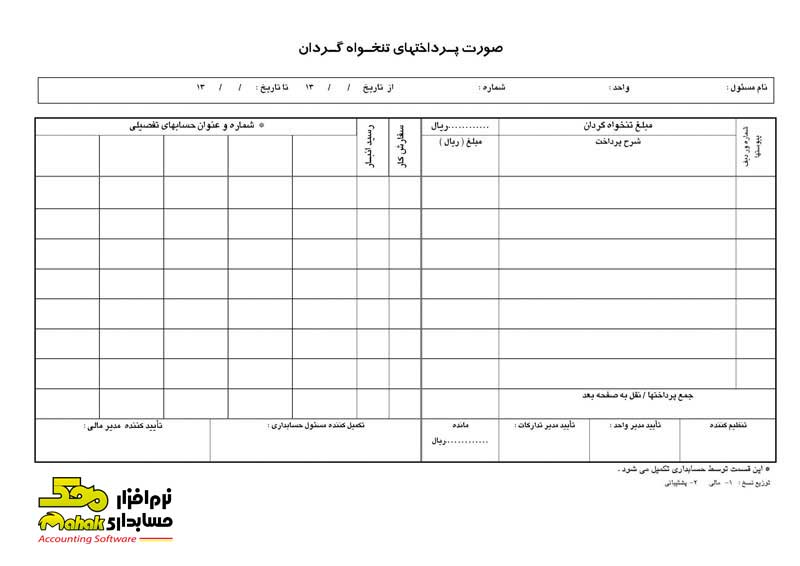

روش ثبت تنخواه گردان ثابت

در این روش، هر ماه مقدار مشخصی وجه ثابت در حساب تنخواه گردان قرار میگیرد. وی پس از انجام هزینهها در یک زمان مشخص، خلاصه پرداختها را به حسابداری تحویل میدهد. در این روش، حساب تنخواه گردان در زمان پرداخت اولیه بدهکار خواهد بود و پس از بررسی، یک چک در وجه تنخواه گردان ثبت میشود. هزینههای انجام شده از حساب تنخواه گردان در حساب دفتر کل ثبت نمیشود و از روی آن قابل مشاهده نیستند. نکته مهمی که وجود دارد این است که تنخواه دار نباید از این حساب به غیر از هزینههای مشخص شده، هیچ هزینهای کند.

روش ثبت تنخواه گردان متغیر

در روش ثبت تنخواه متغیر، برای مبلغ آن یک سقف توسط مدیران مشخص شده و در حساب تنخواه گردان قرار میگیرد. در پایان هر دوره مشخص، تمامی مدارک پرداخت و رسیدها به همراه مبلغ باقیمانده به حسابدار تحویل داده میشود. جمع مبلغ اسناد هزینه شده و باقیمانده در حساب باید با مبلغ ثبت شده در حساب تنخواه یکسان باشد. در روش متغیر، مبلغ مانده تنخواه گردان در طول زمان تغییر کرده و تمام مبالغی که از حساب تنخواه گردان هزینه میشود، ثبت خواهد شد. همچنین امکان مشاهده هزینههای انجام شده در حساب تنخواه گردان وجود دارد. تفاوت دیگری که دارند، پرداختهای صندوق باعث افزایش عملیات حسابداری میشوند اما پرداختیهای تنخواه گردان موجب کاهش عملیات حسابداری و تسریع امور میشود.

نحوه رسیدگی به اسناد تنخواه گردان

رسیدگی به این اسناد قبل از پرداخت و بعد از پرداخت انجام میشود که در ادامه مطلب به آن اشاره میکنیم.

رسیدگی قبل از پرداخت تنخواه

در حالتی که خود تنخواه گردان قرار است هزینه را انجام دهد، باید با مسئول مالی هماهنگی انجام شود تا ماهیت پرداخت مشخص باشد. اما در حالتی که شخص تنخواه دار فقط پرداخت کننده است، طبق مقررات امور مالی به آن رسیدگی میشود، سپس با تایید صحت این موارد، پرداخت صورت میگیرد.

رسیدگی بعد از پرداخت تنخواه

اسناد مبالغی که توسط تنخواه گردان پرداخت میشود باید به امور مالی ارسال شود. امور مالی بر اساس ضوابطی که از قبل تعیین شده، آن را بررسی کرده و بعد از تایید آن، حساب تنخواه گردان تامین میشود.

مواردی که در تشکیل حساب تنخواه باید رعایت شود

پیش از تشکیل حساب تنخواه گردان، مدیران شرکت باید صلاحیت شخص تنخواه دار را تایید کنند. پس از آن مقدار پولی که قرار است در حساب این شخص قرار بگیرد، توسط هیات مدیره تصویب شده و بهصورت یکجا در حساب واریز میشود. همچنین در قبال تحویل حساب تنخواه، باید از تنخواه دار یک رسید و ضمانت معتبر مانند چک یا سفته دریافت شود. تنخواه دار ملزم است تا رسید و اسناد مالی مبالغ هزینه شده را به حسابداری ارائه دهد. حسابی که در اختیار تنخواه دار قرار میگیرد باید در زمان مشخص شارژ شده و اسناد مربوط به آن بایگانی شود.

مواردی که در رسید تنخواه باید ذکر شود

در رسیدی که توسط شخص تنخواه دار قرار است به حسابداری تحویل داده شود باید مبلغ هزینهشده به شکل دقیق به صورت عدد و حروف ذکر شود. همچنین الزامی است نام سازمان یا فروشگاهی که از آنجا خرید انجام شده، در رسید نوشته شود و توسط تنخواه دار و مدیر حسابداری به امضا برسد. در این رسید باید به عنوان یک رسید رسمی، شناسه اقتصادی، کد ملی، شناسه خریدار، تاریخ فاکتور و شماره سریال چاپشده بر روی فاکتور، مشخص شده و هیچ زدگی و خدشهای به آن وارد نشده باشد. اگر رسید تنخواه دارای زدگی و فاقد موارد ذکر شده باشد، فاقد اعتبار بوده و نمیتواند در بایگانی شرکت ثبت شود.

ماهیت تنخواه گردان و تفاوت آن با صندوق

ماهیت حساب تنخواه درست همانند صندوق دارایی است. زمانی که این حساب بدهکار باشد مبلغ آن افزایش پیدا کرده و با بستانکار شدن آن، مبلغ حساب کاهش پیدا میکند. اما تفاوت حساب تنخواه و صندوق در چیست؟

اولا هزینههایی که از حساب صندوق پرداخت میشود باید به صورت روزانه ثبت شده باشد. اما مبالغی که از حساب تنخواه پرداخت میشود باید در زمان واریز مبلغ ثبت شوند. همچنین هزینههایی که از حساب تنخواه انجام میشوند از قبل مشخص شدهاند اما پرداختهایی که از حساب صندوق انجام میشوند محدودیت خاصی ندارند.

سخن پایانی

همانطور که دیدید، تنخواه حسابداری مبلغی است که در جهت پرداخت هرینههای جزئی و روزمره شرکت در اختیار تنخواه دار قرار میگیرد تا با کنترل وجه نقد موجود در شرکت و تسهیل عملیاتهای پرداخت، از افزایش حجم عملیات حسابداری جلوگیری شود. تنخواه دارها پس از تایید صلاحیت توسط مدیران، به شیوه ثابت و متغیر تعیین میشوند و موظفند در قبال هزینههایی که انجام میدهند، اسناد آن را به حسابداری تحویل دهند. حسابداری نیز پس از بررسی و تایید مدارک مالی ارائه شده، آن را بایگانی میکند. البته رسید تنخواه دار باید دارای شرایط لازم باشد تا مورد تایید قرار بگیرد.

همچنین به انواع حساب تنخواه و تفاوت آن با صندوق اشاره کردیم. هزینههای انجام شده از محل حساب تنخواه باید در همان لحظه ثبت شود اما ثبت هزینههای صندوق به شکل روزانه است. به علاوه پرداختهای صندوق محدودیتی ندارند اما مبالغی که باید از حساب تنخواه پرداخت شوند، از قبل مشخص شدهاند.